quarta-feira, 03/04/2024, 16:15

quarta-feira, 03/04/2024, 16:15

Autor:

Diego Beckman, Kleberson Santos, Emerson Coe e Thiago Sarame

Autor:

Diego Beckman, Kleberson Santos, Emerson Coe e Thiago Sarame

Carro na rua ou em área de águas são alguns dos perigos que o segurado deve evitar |

DOL

Carro na rua ou em área de águas são alguns dos perigos que o segurado deve evitar |

DOL

Imagine a seguinte cena: você à beira-mar com seu carro estacionado, curtindo uma praia com a família e amigos, em um local onde a qualquer hora a maré pode chegar. Um risco eminente, já do seu conhecimento, mas que assim como outros, você insiste em correr. Agora, pense neste momento e na aflição de ter o veículo encalhado e que pode ser levado como "oferenda à Iemanjá".

Imaginou? Então veja o vídeo na prática com esse tipo de ocorrido.

Pois bem, essa realidade vem se tornando cada vez mais rotineira em praias paraenses. E a expressão "Oferenda à Iemanjá" é usada comumente para se referir a este tipo de incidente.

Mas não paramos por ai. Uma segunda situação também chama atenção: à noite, carros estacionados na frente das casas ou nos arredores de prédios. O motivo? Muitos não têm garagem para que o bem seja devidamente guardado, estando exposto a riscos como arrombamentos e subtração de materiais internos ou externos ao veículo, ou simplesmente tendo um acessório danificado.

Diante desta situação, veja no vídeo a realidade comum em ruas de cidades brasileiras.

Os dois fatos relatados nas imagens servem para ilustrar riscos que motoristas estão expostos ou expõem seus bens e eles podem levar a algo mais grave em caso de danos: a fraude contra o sistema de seguros. Tudo se dá em razão, até mesmo por desconhecimento, ou não, das condições que podem fazer um bem estar devidamente assegurado. Para mais detalhes continue a leitura da reportagem que evidencia de forma didática os cuidados que se deve ter para não incorrer em fraudes na hora de reivindicar o benefício contratado na apólice de seguro.

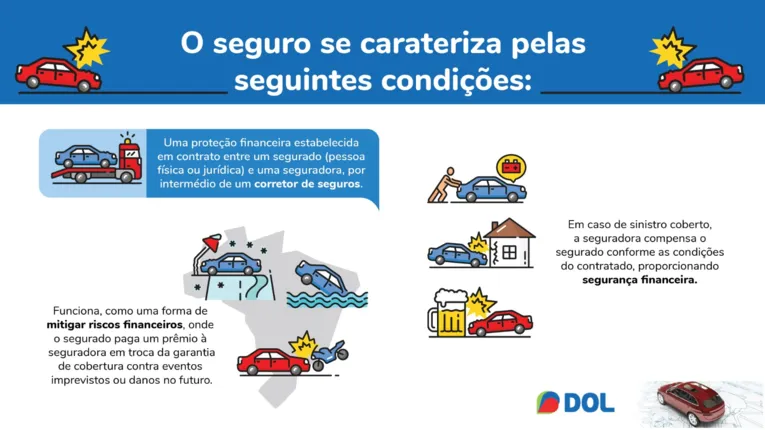

O QUE É O SEGURO? E O QUE É A FRAUDE?

Um mercado que vem crescendo cada vez mais no Brasil está na área de seguros, cuja cobertura pode ser residencial, veicular, previdenciária, de vida, de carga e o recente de pets. Somente no ano de 2023, segundo a Federação Nacional de Previdência Privada e Vida — Fenaprevi, 62,5 bilhões de reais foram arrecadados, um crescimento de 8% em comparação a 2022. Números esses baseados em informações da Superintendência de Seguros Privados – SUSEP.

Se de um lado há a comodidade para o segurado, de outro é preciso estar atento já que existem armadilhas que podem levar o cliente a incorrer em fraudes.

Já a fraude pode ser entendida como "todo ato voluntário de pelo menos um dos agentes com o objetivo de obter um benefício ilegítimo do contrato do seguro", conforme publicado na Revista Brasileira de Risco e Seguro, por Claudio Contador, Diretor Acadêmico da Escola Superior Nacional de Seguros.

Entre a assinatura de uma apólice e a cobertura de um bem existe um processo que requer pesquisa, atenção e auxílio para que o consumidor possa ter o documento que preencha as suas necessidades, mas para isso, é preciso estar de olho para evitar pagar mais caro e até cair em um crime de fraude, que pode resultar em multa e até prisão.

Para contratar um seguro existem condições específicas, como explica a corretora Rosangela Pamplona. O consumidor precisa realizar uma pesquisa antes de fechar um contrato de forma legal.

“Às pessoas que não conhecem o mercado de seguros, nós prestamos assessoria para proteger bens e a família", diz Rosangela que atua há mais de 20 anos no mercado.

Rosangela explica ainda como funciona o processo de contratação de seguro e alerta para um serviço que pode auxiliar o segurado, termo usado para definir a pessoa que contrata.

“Qualquer pessoa acima de 18 anos pode contratar seguro residencial, de vida, previdenciário e familiar. Tudo depende também da apólice que tem seus direitos e deveres”, pontua.

Para não cair em fraude, a profissional informa que existe uma ferramenta para saber se a empresa ou corretora está cadastrada no Governo Federal, a Superintendência de Seguros Privado (Susep).

“A pessoa que está pretendendo fechar o seguro basta entrar no site da Susep do Governo Federal para saber se a empresa e o corretor estão cadastrados. A partir disso, o consumidor pode fornecer informações para contratar o seguro”, completa.

CONTEÚDO RELACIONADO

- Cuidados com a casa e o carro antes de viajar

- Quase 4 mil celulares já foram bloqueados no Brasil

- Vídeo: onda pega donos de carro de surpresa em Salinas

É preciso saber que o profissional habilitado para garantir que o seguro e as condições reais para que tudo saia conforme o esperado é o corretor, que conforme a Escola de Negócios e Seguros (ENS) "é a pessoa física ou jurídica responsável pela venda e intermediação dos contratos de seguro. É também o representante do segurado perante a seguradora. Tem como principal atribuição assessorar e aconselhar o segurado sobre a melhor escolha das coberturas de seguros que deve contratar".

ALERTA CONTRA FRAUDES

A contratação de um seguro se dá por questionário, que precisa atender os requisitos para a contratação da apólice. Uma informação oculta poderá ser o inicio do crime de fraude, quando há um ato de má-fé com o intuito de lesar ou ludibriar algo/alguém ou de não cumprir determinado dever.

“A seguradora irá fornecer um questionário/perfil para que o cliente possa preencher o mesmo. Daí é feito todo um estudo para saber o valor da apólice, direitos e deveres do seguro e do segurado. Por isso, toda informação é necessária para evitar a fraude”, alerta.

Rosangela especifica o exemplo de carros que transitam em ruas alagadas nos dias em que a cidade está tomada pela chuva.

“Se você sabe que há risco de seu carro transitar em alagamento e ocorra algum problema, a seguradora não irá cobrir, diferente do caso de você estacionar o carro e o local ficar alagado pela chuva. Nesse caso, sim há uma indenização”.

O universitário Roberto Damasceno já viveu um drama por conta de água, ele estacionou o carro e ocorreu uma forte chuva, que alagou a rua e o veículo teve problemas. O prejuízo foi grande, mas tomou medidas para que o capítulo não se repita.

“Eu estacionei o carro e quando voltei a água estava tomando conta da parte da frente. Tive um gasto enorme com o conserto e decidi me mudar, pois onde morava sempre alagava. Hoje coloquei o carro no seguro e tenho uma outra opinião sobre proteger o bem e evitar danos”, avaliou.

Quer saber mais notícias? Acesse o canal do DOL no Whatsapp

CARRO ATOLADO NA PRAIA: UM RISCO COMUM

Uma experiência bem regional, mas que pode ocorrer em qualquer cidade litorânea no Brasil, e que precisa de atenção está relacionada ao lazer, quando milhares de carros ficam estacionados nas praias. Aqui usaremos o exemplo do município de Salinópolis, ou simplesmente Salinas, localizado no nordeste do Pará. Apesar da paisagem ser encantadora, a maré apresenta armadilhas que podem transformar a diversão em pesadelo.

“Vem a enchente da maré e leva o seu carro, neste caso não há seguro. Se teu carro está estacionado em uma área fora de risco e vem a enchente, ai sim”, destaca a corretora Rosangela Pamplona.

“A gente explica ao segurado a questão da apólice e também da questão da praia, principalmente em período de julho como é Salinas para que ele não caia na situação”, alerta.

Quem vive de perto a situação, mas ciente e por isso de sexto sentido, é o servidor público Antônio Serra, que sempre que tem oportunidade está em Salinópolis. Férias de verão ou festas como nos finais de ano e feriados são para ele e a família sinônimos de praia e diversão. O negócio é ficar de um olho no carro e o outro nas informações sobre a maré.

"Ao visitar Salinas, busco aproveitar ao máximo os encantos da praia e compartilhar momentos memoráveis com minha família e amigos. Considero Salinas uma das praias mais belas do Brasil, e é importante para mim estar atento aos detalhes para garantir uma experiência tranquila. Isso inclui verificar o horário da maré e monitorar seu movimento para escolher com sabedoria onde estacionar. Mesmo tendo seguro para meu carro, prefiro agir preventivamente para evitar qualquer contratempo. Com esses cuidados, consigo desfrutar plenamente das belezas naturais de Salinas, sem preocupações excessivas", diz ele.

Da mesma opinião compartilha Filipe Meireles, bacharel em Direito que procura deixar o carro bem longe até mesmo da areia.

"É muito importante ratificar que a segurança não se trata somente do veículo, mas também dos ocupantes. Se vai pra praia, não beba, busque informações do local da praia para saber da maré, mas o indicado é deixar o veículo em local acima do nível do mar onde se sabe que a maré não chega. Importante identificar se seu seguro cobre fenômenos da natureza, mas como exemplo Salinópolis é de notório saber o risco da maré danificar o veículo, portanto, não se encaixaria na proteção do seguro, mesmo com a cláusula de fenômenos da natureza inclusa", ressalta.

ACIDENTE DE CARRO COM OUTRO MOTORISTA:

O seguro automotivo é o mais procurado no Brasil e por isso um importante alerta vai para os acidentes de carro e o fato pode levar a pessoa a tentar enganar a seguradora, mas a tentativa de se beneficiar pode ter consequências sérias.

“No contrato, o motorista afirma que somente ele dirige o veículo, mas há casos em que outras pessoas pegam o carro e acabam causando o acidente. No sinistro tentam colocar o nome do proprietário do veículo para enganar a seguradora, mas se houver essa prática, o segurado perde o contrato e pode responder criminalmente, dependendo do caso pode ser preso e pagar multa”, pontua a corretora Rosangela Pamplona.

DORMIR FORA NÃO É SEGURO

Com o aumento da frota de carros, a maioria das cidades brasileiras não comporta a quantidade suficiente de garagens e estacionamentos e muitos condutores colocam o carro para "dormir" na rua. Isso pode motivar roubos e furtos de pertences dentro do veículo, como explicitado acima.

Rosangela lembra que o segurado precisa ficar atento. “Existe o seguro do carro contra roubo e furto, mas existe o seguro para acessórios dentro do veículo. É uma orientação na hora de fazer o contrato”.

Outro tipo comum de fraude é quando o carro está no seguro e o veículo acaba "dormindo" fora por um motivo ou outro. Neste caso ocorre fatos de roubos, o que em muitos casos pode ser esclarecido com uma investigação.

“Há casos que o segurado tenta enganar por meio do carro dormir fora, mesmo com garagem na residência. A seguradora faz o levantamento e se houver algum fato irregular, a indenização não será aceita”, evidencia.

E essa necessidade, a de deixar o carro na rua, por motivos logísticos, acaba sendo mais comum que se imagina. O auxiliar de escritório Marcos da Silva deixa o seu veículo "dormindo" na rua. Ele explica os motivos, mesmo com os riscos e tendo garagem.

“Estou com minha irmã gestante e as vezes ocorre uma emergência com ela e temos que sair depressa para o hospital. Mesmo com garagem, a gente faz isso para ser ágil, pois você abre o portão para retirar o carro, manobrar e ainda ter cuidado com ladrões, é delicado”, justifica.

Marcos sabe que é necessário estar atento para evitar surpresas, principalmente na hora em que vai estacionar ou retirar o carro de casa. “A gente vê vídeos de roubo na saída ou na chegada. Sabemos que todo cuidado é necessário e precisamos estar em alerta para evitar que seja comigo ou algum familiar”, alerta Marcos que ainda não tem seguro para seu automóvel, mas que pretende fazer.

OS CRIMES DE FRAUDE MAIS COMUNS NO BRASIL

- Fraude Cartão de Crédito – Ocorre quando o fraudador tem em mãos todos os dados necessários para realizar o ato.

- Autofraude (Fraude de Reembolso) – Quando uma compra online é feita pelo dono do cartão, porém o mesmo entra em contato com a operadora alegando roubo

- Fraude amiga – O Cartão é utilizado por uma pessoa conhecida do titular, mas sem sua autorização

- Fraude de triangulação – Criação de loja virtual falsa, que captura dados bancários para realizar compras em lojas reais

- Fraude de páginas clonadas – O fraudados cria uma página falsa e captura dados do cliente

- Phishing – Envio de links por mensagens eletrônicas, com a proposta de atualizar o cadastro do cliente, porém é para roubo de dados

- Violação de senha – Criminosos fazem violação de senhas. Ataques são feitos por meio de sites falsos.

FRAUDE NO PARÁ

De acordo com levantamento do Serasa, o Pará é o estado campeão em tentativas de fraude na região Norte. Para se ter ideia, em apenas um mês, cerca de 20 mil casos foram registrados, tendo como público alvo pessoas de 36 a 50 anos.

O Serasa divulgou a lista dos vilões de fraudes no Pará

- Bancos e cartões – 52%

- Serviços – 27%

- Financeiras – 16%

- Varejo – 3%

- Telefonia – 1%

Contudo, retornando ao assunto seguros, vamos recapitular alguns dos pontos primordiais para que o serviço seja uma solução, não um problema para o usuário. Conforme dito anteriormente, pesquisar se a seguradora está cadastrada no Governo, estar ciente das especificações na apólice e não correr riscos para não incorrer em fraudes são primordiais para todos.

0 Comentário(s)

Comentar